あなたは債務整理には4つの種類があることをご存知でしたか?

それぞれにメリットとデメリットがあり、特徴があります。

この記事を読めば、あなたにピッタリの債務整理の方法がわかるはず。

また「債務整理の種類によって弁護士・司法書士どちらに依頼するか決めた方がいいのか」などの疑問にも答えていきます。

あなたが債務整理の知識が全くない状態でも、理解しやすいようにまとめました。

借金が返済できなくてお悩みなら、是非ご覧いただきたい記事です。

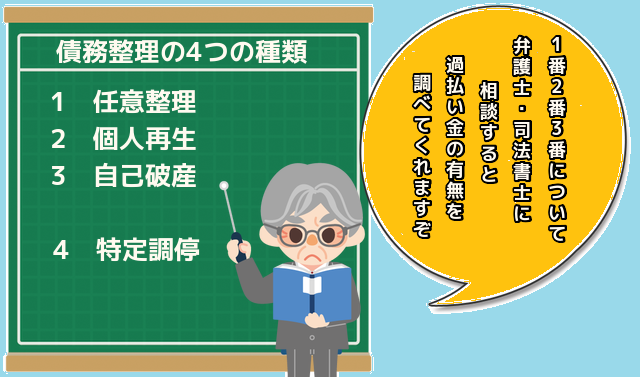

債務整理4種類とは

債務整理には以下の『4種類』があります。

1・任意整理:将来利息をカットして債務額を減らしたり、月々の返済額を減らすことができる手続き。

2・個人再生:債務を大幅に減額される手続き。

3・自己破産:抱えている借金がゼロになる手続き。

4・特定調停:債務額を減らしたり、月々の返済額を減らすことができる手続き。

※ 任意整理と特定調停の違い

任意整理は、弁護士や司法書士が代理人となり債権者との和解交渉が行われる私的な整理方法。

一方、特定調停は裁判所を介して行う公的な手続きで、自分で債権者との和解成立を目指すもの。

債務整理をする最大のメリットは、借金を減らす、または借金をゼロにできるという点です。

これら4つの手続きに加えて忘れてはならないのが、『過払い金返還請求』です。

過払い金返還請求とは

払いすぎていた利息を金融業者から返還してもらうことです。

今まで返済してきた中で払いすぎたお金があれば、『過払い金返還請求』をすることでお金を取り戻すことができます。

過払い金返還請求は現在返済中の借金はもちろんのこと、既に完済した借金を対象に行うことも可能です。

過払い金が発生する原因となったのが、『グレーゾーン金利』と言われるものです。

グレーゾーン金利は、2006年12月13日に貸金業法等改正法が成立。

2010年6月18日には、改正貸金業法が完全施行され撤廃となりました。

参考サイト:金融庁「貸金業法のキホン」

https://www.fsa.go.jp/policy/kashikin/kihon.html

(参照日2019年3月2日)

これより前に借入を始めたなら、過払い金が発生する可能性があります。

ちなみに、過払い金返還請求には『タイムリミット』があり、最後に取引した日から10年が消滅時効です。

任意整理とは

任意整理のメリット

任意整理のメリットは以下の通りです。

利息をカットできる

和解交渉によって将来利息をカットできます。

財産は残せる

財産を失う自己破産とは異なり、任意整理をしても財産を失うことはありません。

任意整理の対象を自由に選べる

任意整理は手続きする対象を自由に選択できます。

ローンが残っていて没収されたくない財産があるなら、それは手続きの対象にしなければ良いのです。

周囲に知られずに行える

任意整理なら手続きしたことが周囲にバレることはありません。

面倒な手続きではない

裁判所を介す手続きではないので、個人再生や自己破産、特定調停と比べて面倒な手間がありません。

専門家が交渉してくれる

専門家に依頼すれば、全て専門家が債権者と交渉してくれるので安心です。

すぐに取り立てが止まる

専門家に依頼をすれば、すぐに『受任通知』というものが債権者に送られ、それが到着次第すぐに取り立てが止まります。

任意整理のデメリット

債務整理の種類の中で最も利用されている手続きが任意整理ですが、以下のデメリットがあります。

信用情報機関に登録される

信用情報機関に5年間は登録されます。

この状態を世間では『ブラックリストに載る』と言います。

借金がゼロになるわけではない

任意整理は借金をゼロにする手続きではなく、利息をカットして3~5年かけて返済していくものです。

安定した収入がないとムリ

任意整理は基本的に毎月安定した収入がないと手続きができません。

しかし、親などの身内が返済資金の用立てをしてくれるなら、手続きできる可能性はあります。

任意整理が向いている人・向いていない人

任意整理が向いている人と向いていない人は以下の通りです。

向いている人

・家族や職場にバレたくない人

・利息をカットしたい人

・3~5年かけて返済を頑張れる人

・安定した収入がある人

・財産は手元に残したい人

向いていない人

・安定した収入がない人

・返済していく自信がない人

・借金をゼロにしたい人

任意整理ができないケースとは

任意整理に全く応じない業者はほとんどありませんが、応じてもらえないと考えられるのは以下のケースです。

・債権者が担保をつけているケース

・取引期間が短いケース

・1回も返済していないケース

・個人で交渉しようとしたケース

個人再生とは

個人再生のメリット

個人再生のメリットは以下の通りです。

借金理由は問われない

自己破産とは異なり、個人再生はどんな借金理由であろうと問われることはありません。

財産は残せる

自己破産とは違い、車や家などの財産を手元に残すことができます。

大幅に借金を減らせる

個人再生をする人の資産や借金額によっては借金を100万円に減額できるなど、借金を大幅に減額することができます。

個人再生のデメリット

債務整理の種類の中で一番魅力のある方法といえますが、デメリットも多くあります。

個人再生のデメリットは以下の通りです。

費用が高い

個人再生は専門家に依頼した際の費用が高いです。

必要な資料が膨大

個人再生をする際に必要となる資料は膨大で、手間も時間もかかります。

資料が一つでも欠けていると、個人再生は上手く進みません。

個人再生には限度額がある

個人再生は再生債権の総額が5000万円を超える場合には利用できません。

保証人に迷惑がかかる

連帯保証人がついているなら、本人が手続きすることによって連帯保証人に迷惑がかかります。

条件が厳しい

個人再生は任意整理や自己破産と比較すると、利用できる条件が厳しいといえます。

信用情報機関に登録される

個人再生を行った後の5~10年間は信用情報機関に登録されます。

官報に載る

国が発行している『官報』に、住所や氏名、手続き内容が掲載されてしまいます。

ちなみに、官報は誰でも見ることが出来ます。

収入がないと手続きはムリ

減額した借金を返済していく手続きですので、安定した収入がないとムリです。

家族にバレる可能性が高い

個人再生をする本人に配偶者がいて共働きの場合、配偶者の収入証明等が必要になります。

例えば源泉徴収票や給与明細など。

それが原因でバレる可能性は高いです。

自分でやるのは難しい

上記の通り、個人再生には難しい事が沢山あります。

知識のない素人が、個人で簡単に行える手続きとは言えません。

自己破産から7年経過していないとできない

過去に個人再生や自己破産をしたことがあるなら、7年経過していることが条件となります。

個人再生が向いている人・向いていない人

個人再生が向いている人、向いていない人は以下の通りです。

向いている人

・大幅に借金を減らしたい人

・家を手放したくない人

・安定した収入がある人

・自己破産が難しい人

・任意整理では解決が難しい人

・借金が5000万円以下の人

・自己破産したくない人

向いていない人

・安定した収入がない人

・借金が5000万円を軽く超えてる人

・借金をゼロにしたい人

・家族にはバレたくない人

・以前の自己破産から7年経過していない人

自己破産とは

自己破産のメリット

自己破産のメリットは以下の通りです。

借金がゼロになる

自己破産した本人の借金返済の義務が免除されます。

最低限の財産は残せる

基本的に自己破産では財産を手放さなくてはいけませんが、生活に最低限必要な財産だけは残せます。

自己破産のデメリット

自己破産は債務整理の種類の中で、唯一借金をゼロにできる手続きですが、それ相応の大きなデメリットがあります。

財産を失う

家や車などの財産は失います。

信用情報機関に登録される

自己破産を行うと、個人信用情報機関に約5~10年間は登録されます。

連帯保証人に迷惑がかかる

自己破産をすることで家族に借金の取り立てがいくことはありません。

ただし、連帯保証人がついているなら話は別で、家族や知人などを連帯保証人に設定しているケースでは迷惑がかかります。

資格に制限がかかる

自己破産の『手続き中』は、人の財産にかかわる資格に制限がかかります。

例えば弁護士や公認会計士、警備員といった仕事が一定期間できなくなります。

家を借りる際の審査に落ちることがある

自己破産をしたからといって家を借りられないことはありませんが、保証会社を通して家を借りる場合には審査に落ちることがあります。

所在地を離れることへの制限

自己破産の『手続き中』は、所在地を離れる際には裁判所の許可が必要になります。

例えば、引っ越しや海外旅行です。

官報に載る

個人再生と同様に、国が発行している『官報』に、住所や氏名、手続き内容が掲載されてしまいます。

借金の理由によって手続きできないことがある

個人再生とは異なり、自己破産の場合は借金理由を問われます。

例えば、ギャンブルなどが借金理由の場合は免責が難しいといえます。

また、税金も免責されない借金です。

家族にバレる可能性が高い

個人再生と同様に、自己破産する本人に配偶者がいて共働きの場合には、配偶者の給与証明等が必要になります。

そのため家族にバレてしまう可能性が高いです。

費用が高い

自己破産は専門知識がある人間でない限りは個人での手続きは難しいといえます。

それゆえ専門家に依頼する人がほとんどですが、その際の費用が高いです。

1回目の自己破産から7年経過していないと2回目はできない

過去に自己破産をしたことがあるなら、1回目の自己破産から7年経過していなければ2回目の自己破産はできません。

2回目の自己破産は、審査も厳しく行われる可能性が高いです。

自己破産が向いている人・向いていない人

自己破産が向いている人、向いていない人は以下の通りです。

向いている人

・借金をゼロにしたい人

・今後10年は家や車を買う予定がない人

向いていない人

・財産は残したい人

・近い将来に家や車を買う予定がある人

・家族や職場にバレたくない人

特定調停とは

特定調停のメリット

特定調停のメリットをまとめました。

費用が安い

特定調停の最大のメリットは、自分でやれば裁判所の手数料以外に大きなお金がかかることがないという点です。

借金を減額することが可能

利息制限法の上限金利(15~20%)に引き直し計算するので、消費者金融などの借金を減額することができます。

話し合い次第では将来利息をカットすることも可能。

強制執行を停止させることができる

特定調停をしている間は、強制執行を停止することができます。

特定調停のデメリット

債務整理の種類の中で、特定調停を選択する人が年々減少してきています。

参考元:裁判所

「民事・行政事件の新受事件の最近5年間の推移」

http://www.courts.go.jp/app/files/toukei/155/010155.pdf

(参照日2019年3月2日)

特定調停には以下の通り5つのデメリットがあるので、それが原因となっているのかもしれません。

全て自分でやらないといけない

特定調停は裁判所を介する手続きで、自分で行う際にやらなくちゃいけない事が沢山あります。

まず、特定調停の申し立てには「申立書」「関係権利者一覧表」「財産の状況を示す明細書」が必要です。

この通り、作成する書類が多くて面倒くさいことに加え、特定調停は債権者との話し合いを行うため平日に簡易裁判所へ出廷しなくてはいけません。

話し合いと言っても調停委員が主導して双方と話し合いが進むので、債権者と直接顔を合わせての交渉はありません。

しかし、調停委員に自分の思っていることを上手に伝えることができなければ、不利な結果を招く可能性があります。

債権者1件につき最低でも2回は裁判所に行かないといけないので、仕事や生活の負担になるかもしれません。

取立てが止まるまで時間がかかる

弁護士・司法書士に受任されればすぐに取立てが止まる任意整理とは異なり、特定調停は取立てが止まるまで時間がかかります。

特定調停を申し立てると原則取立て行為は止まりますが、複数の書類を作成するまでの手間と時間がかかります。

書類を作成している間も取立てに悩まされながら進めることになってしまうのです。

思ったような結果にならないこともある

特定調停では、必ずしも債務整理専門の調停委員が担当するとは限りません。

調停委員の力量によっては将来利息がカットされなかったり、遅延損害金がそのままになってしまうことがあるようです。

特定調停の中では過払い金返還請求はできない

過払い金がある場合には、特定調停とは別に過払い金返還請求をしなければいけません。

あくまでも特定調停は、借金を利息制限法の上限金利に引き直し計算し、減額された借金の返済計画を債権者との合意を目指す手続きです。

そのため、『過払い金は、また別のお話だよ』というわけなんです。

払えなかった場合は強制執行

特定調停が成立すると『調停調書』というものが作成されますが、この効力は非常に強いため債権者の強制執行が容易になります。

それゆえ、作成された調停調書の約束通りに返済ができなくなった場合は、給与の差押え等が直ちに行われる可能性が高いです。

特定調停が向いている人・向いていない人

特定調停が向いている人・向いていない人は以下の通りです。

向いている人

・とにかく費用を安く抑えたい人

・全て自分で行う気力と覚悟がある人

・平日に裁判所に出頭できる人

・債務整理がしたい無職の人(特定調停は無職でも申し立て可能だから)

向いていない人

・確実に借金返済を楽にしたい人

・確実に借金を減額したい人

・完済まで滞納せずにしっかり返済する自信がない人

・自分で手続きするのが面倒くさい人

・交渉に自信がない人

債務整理する前にやっておくべきこと

債務整理の前にやるべきことは、借金状況を書き出すことです。

金利も低い『おまとめローン』の利用を考えたが、審査が厳しくて通らなかった…。

「もう、債務整理しかない!」と決めたら、最低限以下の内容を把握しておきましょう。

・何社から借金してるか

・借入してる金融業者の名称

・いつ契約して取り引き開始したか

・残債務額はいくらか

・滞納があるなら最後の取り引きはいつだったのか

これらの情報を大体で良いのでメモ帳やノートに書き出しておけば、専門家に相談する時が楽です。

債務整理の種類によってはクレジットカードを所有することは可能?

結論から言うと、債務整理の種類問わず債務整理した後は基本的にしばらくはクレジットカードを所有することはできません。

しかし、例外のケースも一部あります。

任意整理の対象から外したクレジットカード

任意整理の対象から外したクレジットカードの場合は、一定期間は使用することができます。

ただし、一度も延滞せずに綺麗に使用した場合です。

しかし、忘れてはならないのが『カードの更新』です。

更新のタイミングでクレジットカード会社が信用情報機関で情報を照会し、それが原因となりカード利用停止となる可能性は高いでしょう。

家族カードのクレジットカード

家族カードとは、クレジットカードを契約した人の家族が持てるクレジットカードのことです。

クレジットカードの名義人はあなたではなく家族なので、基本的に無審査です。

クレジットカードは作れるの?

任意整理中にクレジットカードを作れた人もいるようです。

しかし、基本的には作れません。

任意整理は5年、個人再生や自己破産は5~10年信用情報機関に載ってしまいまうからです。

一部の金融業者を除いては、基本的に債務整理後にクレジットカードを作るとした場合は、5年~10年待つことになります。

債務整理の種類によっては住宅ローンを組むことは可能?

個人再生や自己破産は7年~10年、任意整理や特定調停は5年程度は住宅ローンを組むことはできません。

なぜなら、信用情報機関に事故情報として載ってしまうからです。

住宅ローンは審査項目が多く、カードローンやクレジットカードよりも審査が厳しい傾向にあります。

信用情報機関に事故情報があった時点で、『即審査落ち』となるのが現実でしょう。

それゆえ、債務整理後に住宅ローンを組みたい場合は、気長に待つしか方法はありません。

待っている間は仕事や副業をして頭金の貯蓄をしたり、住宅の購入に向けてコツコツ準備をするのが無難です。

債務整理の種類によって弁護士・司法書士どちらに依頼するか決めるべき?

結論から言うと、債務整理の種類だけにとらわれて専門家を決めるべきではありません。

一番大事なのは、自分の借金状況をしっかりと把握して信頼できる専門家を選ぶということです。

債務整理を行うことができるのは、弁護士または認定司法書士です。

債務整理において弁護士と認定司法書士には大きく分けて2つの違いがあります。

1つ目の違いは、認定司法書士の場合は貸金業者1社あたり140万円までの案件までという点。

2つ目は、認定司法書士が代理人になれるのは簡易裁判所までという点です。

任意整理の場合であれば認定司法書士でも全く問題ありませんし、司法書士は比較的費用が安いとも言われています。

借金額が数千万という単位の場合は最初から弁護士に依頼するというのも一つの手です。

最初の相談が司法書士事務所だった場合、仮に弁護士案件になりそうなら弁護士事務所を紹介してくれるというところもあります。

自分で判断するのではなく、評判や実際に無料相談した時の雰囲気で『良い』と感じた専門家に、適切なアドバイスをもらいましょう。

債務整理にかかる費用の相場

債務整理の種類ごとに費用の相場を紹介します。

あくまでも目安で、依頼する事務所によって誤差はあります。

任意整理の費用相場

| 着手金 | 1社につき4万~5万程度 |

| 成功報酬 | 減額された金額の10% |

| 過払い金報酬 | 10%(過払い金があれば) |

個人再生の費用相場

| 着手金 | 30万円程度 |

| 成功報酬 | 減額された金額の10%~20% |

自己破産の費用相場

| 着手金 | 20万円程度 ※訴訟の場合は、裁判費用が別途加算 ※報酬金は免責が決定された場合に発生することがほとんど |

特定調停の費用

| 申立手数料(収入印紙) | 1社につき500円程度 |

| 郵便切手代 | 1社につき420円程度 |

参考元:裁判所

「特定調停を申し立てるには,費用はいくら必要なの?」

http://www.courts.go.jp/tokyo-s/saiban/l3/l4/Vcms4_00000346.html

(参照日2019年3月2日)

お金がない場合はどうする?

多くの司法書士事務所や弁護士事務所では、債務整理をする際には分割払いができるので分割払いができる事務所を選びましょう。

更に費用を節約したい場合には、相談料は取らず無料相談を行っている事務所を選びましょう。

まとめ

債務整理と一言で言っても種類があります。

デメリットとメリットも色々だと理解していただけたと思います。

債務整理について誤解されている人がいますが、債務整理をしたからといって必ずしも財産が失われるとは限りません。

その点についても、お分かりいただけたと思います。

借金というものは無理を続ければ続けるほど状況が悪化するものです。

多重債務で苦しんでいるなら、早めに債務整理を検討するというのも一つの方法でしょう。

債務整理の相談をする際には、必ず経験豊富な専門家に依頼をしましょう。

経験が浅い弁護士や司法書士に相談すると、あなたの金銭的損失につながるからです。

.

[blogcard url=”https://xn--p8jvb5b4a3ko43ro04bur2c4zd.com/saimuseiri-muryousoudann/”]

[blogcard url=”https://xn--p8jvb5b4a3ko43ro04bur2c4zd.com/yamikinn-tuyoi-benngosi/”]